司法拍卖流拍后,“以房抵债”税费由谁承担?

日期:2019-03-06 08:08:00阅读:17435次

执行程序中,若执行标的两次流拍,执行申请人可以选择“以物抵债”的方式抵偿债务,执行标的是不动产时,除非债权人与被执行人之间存在特殊约定,办理过户时的税费和相关手续费用依照以出让方式过户不动产缴纳税费的法律规定,由双方分别承担各自部分。

值得商榷的问题是,司法拍卖的本质是原始取得,被执行人的物权在司法拍卖中已经消灭,而买受人在拍卖过程中对于不动产的取得也并非继受取得,对双方按照二手房交易的标准进行征税并没有足够的法律依据。如何在防范虚假诉讼且不背离强制执行的根本目的的同时,使得司法拍卖过程中的征税在法律层面上无懈可击,这是司法实践者在今后需要考虑的方向。

法律具有滞后性,尤其在本文所述问题中,由于法院执行部门工作的特殊性,当事人对于执行方式和执行结果的正确性、合法性易产生误解。此时,不仅要将日常交易习惯作为解决方案的考量因素,也要及时运用体系解释和演绎推理的方法,多重角度思考问题,从而得出最经得起考量的结论。

Q1

不动产司法拍卖流拍后怎么办?

最高院于2017年1月1日正式施行了《最高人民法院关于人民法院网络司法拍卖若干问题的规定》(以下简称《网络拍卖规定》)。自2017年开始,人民法院在执行过程中开始采取网络司法拍卖的形式。网络拍卖一共可以进行两次,在第二次拍卖流拍后,执行法院会向申请执行人或其他执行债权人询问是否接受以物抵债,若不接受,人民法院可依法在同一网络司法平台变卖。

(起拍价不低于市场价或评估价的70%,流拍后降价幅度不高于前次起拍价20%)

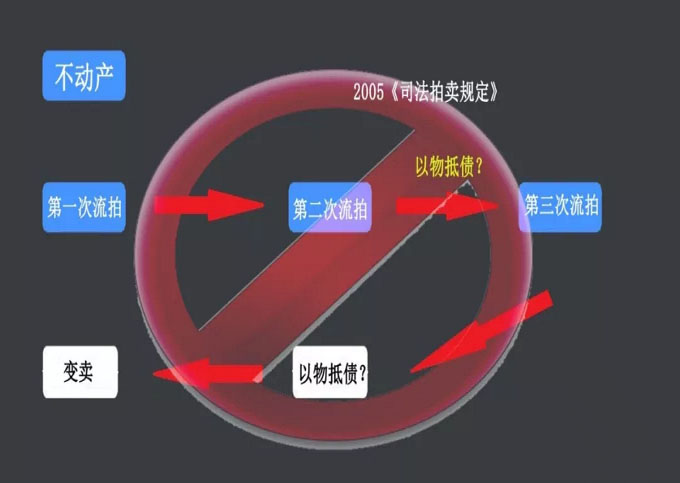

而在2005年实施的《最高人民法院关于人民法院民事执行中拍卖、变卖财产的规定》(以下简称《拍卖规定》)中规定:

针对不动产,司法拍卖一共可以进行三次,三次流拍后才进入变卖程序,从不动产第二次流拍开始,经过第三次拍卖,直到变卖程序终结,“以物抵债”贯穿于整个过程中。

《网络拍卖规定》是针对《拍卖规定》在司法拍卖程序上的进步。

《拍卖规定》体现了执行法院对于不动产等财产权处置的谨慎程度以及法院对于“执行到位”的不懈努力。但也因此存在不少问题,首先,两次流拍后,第三次流拍的必要性令人心生疑问,其次,多次降低起拍价对于债权人和被执行人双方的实际利益究竟是保护还是损害?最后,《拍卖规定》中繁复冗长的程序浪费了大量司法资源。

笔者认为,《网络拍卖规定》的出台,既节约了司法资源,又在顺应时代潮流进步的同时,提高了效率,使得“三拍”流拍后才能进入变卖程序就此成为历史。对于拍卖次数的限缩,在一定程度上,还避免了执行标的的贱卖,因此,变卖程序前移无疑是利大于弊的。

法条指引

《最高人民法院关于人民法院网络司法拍卖若干问题的规定》

第二条

人民法院以拍卖方式处置财产的,应当采取网络司法拍卖方式,但法律、行政法规和司法解释规定必须通过其他途径处置,或者不宜采用网络拍卖方式处置的除外。

第二十六条

网络司法拍卖竞价期间无人出价的,本次拍卖流拍。流拍后应当在三十日内在同一网络司法拍卖平台再次拍卖,拍卖动产的应当在拍卖七日前公告;拍卖不动产或者其他财产权的应当在拍卖十五日前公告。再次拍卖的起拍价降价幅度不得超过前次起拍价的百分之二十。

再次拍卖流拍的,可以依法在同一网络司法拍卖平台变卖。

《最高人民法院关于认真做好网络司法拍卖与网络司法变卖衔接工作的通知》

二、关于发布网络司法变卖公告期限的问题。网拍二拍流拍后,人民法院应当于10日内询问申请执行人或其他执行债权人是否接受以物抵债。不接受以物抵债的,人民法院应当于网拍二拍流拍之日起15日内发布网络司法变卖公告。

Q2

网络司法拍卖公告中明确了税费及相关费用由买方承担,二次流拍后如果申请执行人接受抵偿需要承担相关费用么?

《网络拍卖规定》中规定,“拍卖公告中应当明示拍卖财产产权转移可能产生的税费和承担方式。”网络拍卖公告作为一种要约邀请,在公告中事先声明税费承担方式的做法自然是毫无问题的。

《网络拍卖规定》中还规定,“因网络司法拍卖本身形成的税费,应当依照相关法律、行政法规的规定,由相应主体承担;没有规定或者规定不明的,人民法院可以根据法律原则和案件实际情况确定税费承担的相关主体、数额。”

法条指引

《最高人民法院关于人民法院网络司法拍卖若干问题的规定》

第十三条

实施网络司法拍卖的,人民法院应当在拍卖公告发布当日通过网络司法拍卖平台公示下列信息:(九)拍卖财产产权转移可能产生的税费及承担方式;

第三十条

因网络司法拍卖本身形成的税费,应当依照相关法律、行政法规的规定,由相应主体承担;没有规定或者规定不明的,人民法院可以根据法律原则和案件实际情况确定税费承担的相关主体、数额。

在二手房买卖中,根据交易习惯,通常出让方与受让方会在合同中约定,税费及相关费用由受让方承担。尽管相关法律法规对该类问题的税费承担方式已经做出规定,但是法律并不禁止民事主体通过意思自治让渡自己的权利。此类约定,在双方达成共识,且不违反民法原则的前提下,是有效的。

原因在于,税务机关收缴税款是行政行为,而不动产买卖双方在合同中约定税务承担人是平等主体之间的民事行为。在应缴税务已合法缴纳的情况下,行政主体不应当过多干涉民事主体之间的意思自治。当然,若税务欠缴,税务机关有权向法律规定的纳税人追缴税费,此纳税人缴纳税款后可依照合同向相对方行使追偿权。

交易双方可以对不动产买卖中的税务承担问题进行约定,但这并不意味着交易习惯已经彻底取代了法律规定,在交易双方未达成共识的情况下,税务承担的相关问题依然参照法律法规处理。

在司法拍卖中,为了保护执行申请人和被执行人的利益,同时也为了更好地达成执行结果,执行法院大多会在竞拍公告中设立“税费及相关费用由买方承担”的条件。而在二次流拍后,拍卖程序终结,基于相关法律规定,申请执行人可以通过“以房抵债”或变卖程序继续救济,此时拍卖公告作为一种附期限的要约邀请,在到期后并不能成为约束申请执行人和被执行人的依据。

因此,二次流拍后,如果执行申请人接受抵偿,并不能依照拍卖公告中声明的税务承担方式承担税务。司法实践中,除非申请执行人与被执行人达成其他协议,通常双方应参照二手房交易中法律规定的税务承担方式依法各自承担相关税费及费用。

Q3

“以房抵债”依照那种方式进行?

不动产过户有以下三种方式:

1、出让方式

2、赠与方式

3、继承方式

办理过户需要出具由税务机关出具的税务凭证,对税务部门而言,虽然没有针对司法处置做专门征税规定,但是在实践过程中,各地税务部门不约而同地参照了二手房交易中的征税方式。

因此,不管是“司法拍卖”还是“以房抵债”,都是通过出让方式实现的,除非双方有其他约定,在税费承担的问题上均参照出让方式过户不动产的纳税标准。

按照国家规定,不动产办理过户时要根据过户方式向国家缴纳税费,在以出让方式转让不动产时,由出让方和受让方分别缴纳相关税费,比如契税应由受让方承担,个人所得税应由出让方承担,具体标准参照相关法律和各级税务机关的规定。

法条指引

《中华人民共和国个人所得税法》

第三条 个人所得税的税率:五、特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。

第六条 应纳税所得额的计算:五、财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

《中华人民共和国契税暂行条例》

第一条:在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本条例的法规缴纳契税。

第三条:契税税率为3—5%。契税的适用税率,由省、自治区、直辖市人民政府在前款法规的幅度内按照本地区的实际情况确定,并报财政部和国家税务总局备案。

案例解读——“以房抵债”税费由谁承担

杨X、XX置业有限公司民间借贷纠纷执行裁定书

案情简述:

张XX与杨XX、XX置业有限公司(以下简称XX公司)民间借贷纠纷一案,SQ中院于2013年12月24日判令被告归还原告借款及利息在执行过程中,宿迁中院作出裁定,对被执行人杨X所有的位于SH县的商铺进行评估、拍卖。经评估,上述房地产价值为1008.43万元。经三次司法网拍,均因无人竞买而流拍。司法拍卖时,在竞买公告中明确载明“拍卖成交后标的物过户登记手续需由买受人自行办理,所涉及的税、费及其可能存在的物业费、水、电等欠费需由买受人承担。”

2015年12月1日,申请执行人张XX同意以第三次拍卖保留价690万元接受上述房产抵偿债务,并为被执行人杨X垫付上述房产所欠银行贷款715554.28元。SQ中院作出执行裁定:将被执行人杨X名下的位于SH县商铺及其座下国有土地使用权合计作价690万元(含装潢价值),交付申请执行人张XX抵偿债务。

2016年4月18日,SQ中院向SQ市SH地方税务局发出协助执行通知书,要求协助执行以下事项:申请执行人张XX在办理SH县商铺及其座下国有土地使用权过户手续时所涉及到的应由被执行人杨X缴纳的税费,由申请执行人张XX代为缴纳。2016年4月19日至20日,张XX以杨X的名义缴纳了个人所得税643725.57元、土地增值税1464527.9元、营业税251919.09元、城市维护建设税12595.95元、教育费附加7557.57元、地方教育附加5038.38元、印花税3450元、住房转让手续费5486元,以上合计2394300.46元。执行法院将上述张XX代为缴纳的税款从执行到位款中予以扣除,对被执行人杨X继续采取执行措施。杨X对此不服,向SQ中院提起异议。

争议焦点:

SQ中院在执行程序中要求被执行人杨X承担抵债房地产过户所产生的部分税费是否有事实和法律依据

裁判观点:

本院认为,司法网拍竞买公告中载明的税费负担方式仅针对本次拍卖本身,是人民法院对本次拍卖附加的特殊要求,此种要求通过公告的方式广而告之,意欲参加竞买的潜在竞买人在充分知晓的情况下经过衡量作出是否参加竞买的选择。且法律要求每一次拍卖前均要先期公告,以保证潜在竞买人充分知晓拍卖相关事宜,包括设定的各项条件,即意味着每一次拍卖的公告内容不一定完全相同,对税费负担方式的要求也不一定完全一致,换言之,司法网拍竞买公告为一次性行为,此次拍卖结束竞买公告对未参加此次竞买的其他人便失去约束力,其效力不应延续到下一次拍卖,更不应延续到流拍之后的以物抵债。在以物抵债过程中,关于税费实际负担者,应由当事人进行协商,当事人无法协商,且债权人未表示同意负担全部税费的情况下,法院不能将此义务强加给债权人。故复议申请人主张拍卖公告中关于税费由买受人承担的约定是在竞买中设定的竞买条件,只在司法网拍中对竞买人有约束力的主张,本院予以支持。 其次,根据税收法定原则,相关税费的纳税人由法律规定,按照法律规定,具体税种的法定纳税人应为该税种的实际负担者,除非当事人之间有特别约定或实际负担者表示同意。换言之,在法定纳税人与税费实际负担者并非同一人的情形下,实际的税费负担者应该对负担税费这一事实知晓且接受,否则,任何人无权将法律规定之外的义务强加给当事人。本案中,人民法院在拍卖公告中明确税费全部由买受人负担,潜在买受人通过参加竞买的方式表示接受此项要求,而以物抵债的过程中,在人民法院没有明确表示税费负担方式,当事人也没有明确表示同意负担全部税费的情况下,应当按照法律规定由法定纳税人缴纳相关税费。故SQ中院认为“在三次拍卖流拍后,申请执行人张XX向本院申请以第三次拍卖保留价接收涉案房产抵偿债务,应视为其同意承担所有税费和过户相关费用”缺乏事实和法律依据